単純移動平均線のシステムをATRとPipsで比較

今回は、前回まで利確と損切についての検証をしていましたが、

単純移動平均線のシステムにATRとPipsによる利確と損切について

比較していきたいと思います。

今回は1時間足のEURUSDで検証していきます。

ヒストリカルデータはTDS(Tick Data Suite)を使用しています。

TPSLについてはざっくりとした数値で、損小利大のものを選んでみていきます。

それでは見ていきましょう。

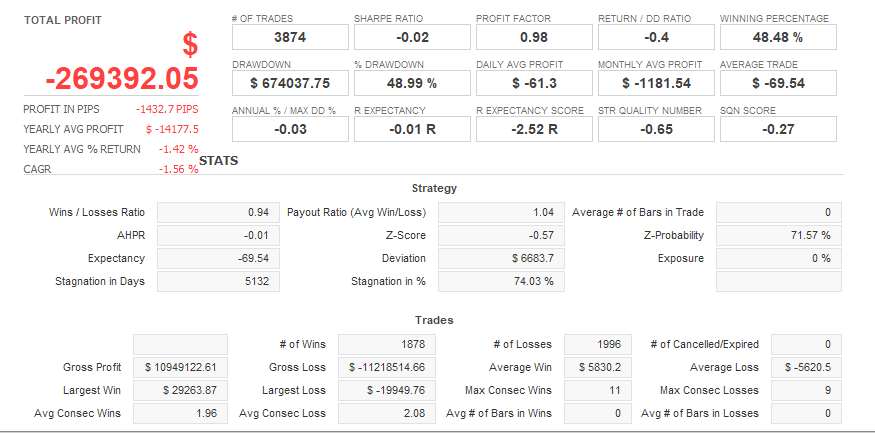

まずはPipsから

結果がこちら

↓Pipsロングとショートポジション

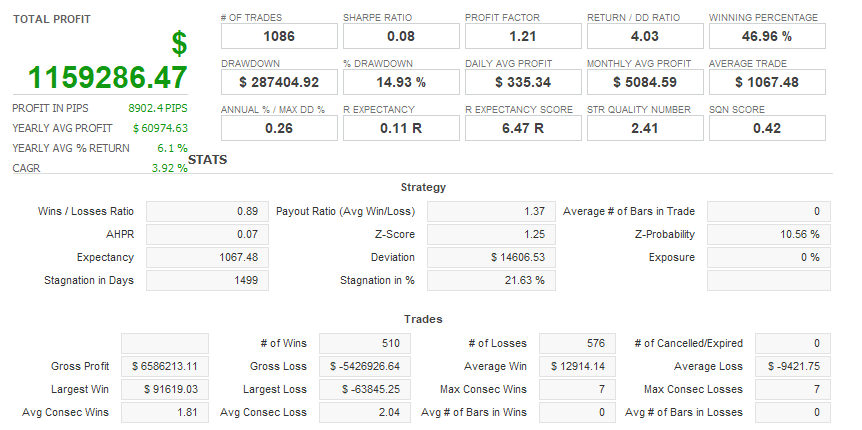

↓Pipsロングポジションのみ

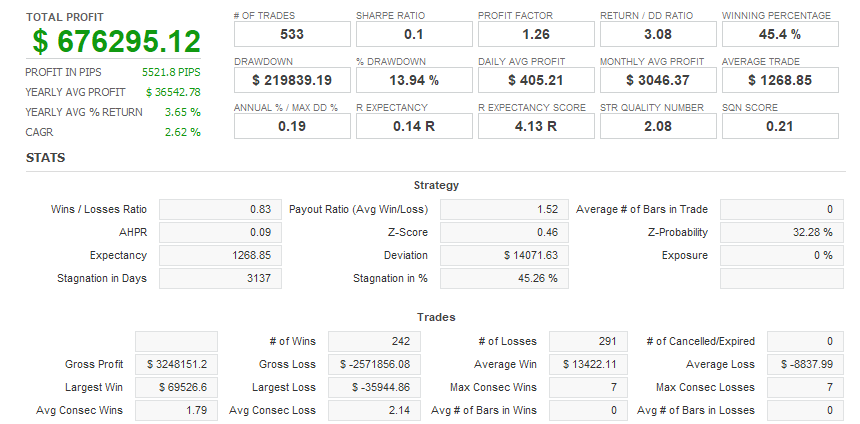

↓Pipsショートポジションのみ

続いてATRを見ていきましょう

↓ATRロングとショートポジション

↓ATRロングポジションのみ

↓ATRショートポジションのみ

上記の結果だけを見るとATRに優位性が見られますが、Pipsのほうがトレード回数が

多いため、値動きの大きい時期に損切や利確が早いペースで行われたのではないかと

推測されます。

しかしながら、ATRを使ったTPSLでは、割とショートとロングのバランスが悪くないと

思います。

次回はこのシステムにテクニカルクローズロジックを搭載し

比較していきたいと思います。

使用時間足 1時間足

使用スプレッド 15

使用通貨ペア EURUSD

使用関数

double iATR(

string symbol, // symbol

int timeframe, // timeframe

int period, // averaging period

int shift // shift

);

double iMA(

string symbol, // symbol

int timeframe, // timeframe

int ma_period, // MA averaging period

int ma_shift, // MA shift

int ma_method, // averaging method

int applied_price, // applied price

int shift // shift

);